Pernah nggak sih ngerasa gaji numpang lewat doang? Baru gajian, eh, beberapa hari kemudian udah tinggal sisa-sisa perjuangan? Tenang, kamu nggak sendirian! Banyak banget kok yang ngalamin hal serupa. Nah, salah satu cara ampuh buat ngatasin masalah ini adalah dengan menerapkan aturan 50/30/20. Kedengerannya kayak kode rahasia, ya? Tapi sebenarnya simpel banget kok! Yuk, kita bedah bareng-bareng!

Apa Itu Aturan 50/30/20?

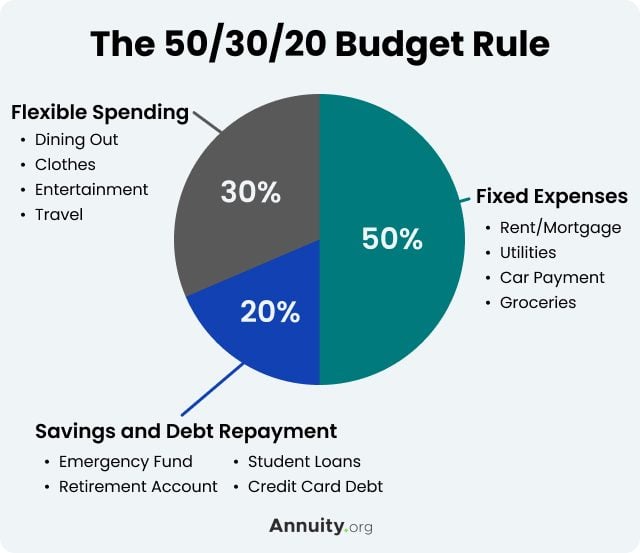

Bayangin gini, aturan 50/30/20 itu kayak peta keuangan yang ngebantu kamu mengalokasikan penghasilan bulananmu. Intinya, aturan ini membagi penghasilan kamu jadi tiga kategori utama:

- 50% untuk Kebutuhan (Needs): Ini adalah pengeluaran yang bener-bener wajib kamu penuhi. Kalau nggak dipenuhi, bisa gawat!

- 30% untuk Keinginan (Wants): Ini adalah pengeluaran yang bikin hidup kamu lebih nyaman dan menyenangkan, tapi sebenarnya nggak krusial.

- 20% untuk Tabungan dan Investasi (Savings & Investments): Ini adalah alokasi dana untuk masa depan kamu, baik itu untuk dana darurat, pensiun, atau tujuan keuangan lainnya.

Fakta Menarik: Menurut survei dari Bankrate, hanya sekitar 41% orang dewasa di Amerika Serikat yang merasa nyaman dengan kondisi keuangan mereka. (Sumber: Bankrate) Ini nunjukkin bahwa mengatur keuangan itu penting banget, dan aturan 50/30/20 bisa jadi salah satu solusinya.

Kenapa Aturan 50/30/20 Penting?

Simpelnya, aturan ini ngebantu kamu:

- Mengontrol Pengeluaran: Dengan membagi penghasilan ke dalam kategori yang jelas, kamu jadi lebih sadar ke mana aja uang kamu pergi.

- Prioritaskan Kebutuhan: Aturan ini memaksa kamu untuk fokus pada kebutuhan dasar dulu sebelum mikirin keinginan yang nggak penting-penting amat.

- Membangun Kebiasaan Menabung: Dengan mengalokasikan 20% untuk tabungan dan investasi, kamu jadi lebih disiplin dalam menyiapkan masa depan.

- Mengurangi Stres Keuangan: Ketika kamu punya rencana keuangan yang jelas, kamu jadi lebih tenang dan nggak panik setiap kali tanggal tua tiba.

Breakdown: Lebih Detail Soal 50/30/20

Biar makin paham, yuk kita bedah masing-masing kategori:

50% untuk Kebutuhan (Needs)

Ini adalah pengeluaran yang nggak bisa ditawar lagi. Kalau nggak dibayar, bisa berabe urusannya. Contohnya:

- Tempat Tinggal: Cicilan rumah, sewa apartemen, atau kosan.

- Transportasi: Ongkos transportasi ke kantor, cicilan motor, atau bensin.

- Makanan: Belanja kebutuhan pokok, makan siang di kantor (seperlunya aja ya!).

- Tagihan: Listrik, air, internet, telepon.

- Asuransi: Kesehatan, kendaraan, atau jiwa.

- Cicilan Utang: Cicilan KPR, cicilan kendaraan, atau cicilan kartu kredit (kalau ada).

Tips: Coba deh cek pengeluaran kebutuhan kamu. Ada nggak yang bisa dipangkas? Misalnya, masak sendiri daripada beli makan di luar terus, atau cari kosan yang lebih murah.

30% untuk Keinginan (Wants)

Ini adalah pengeluaran yang bikin hidup kamu lebih berwarna, tapi sebenarnya nggak wajib. Contohnya:

- Hiburan: Nonton bioskop, konser, atau jalan-jalan.

- Makan di Luar: Nongkrong di kafe, makan malam mewah.

- Belanja: Baju baru, sepatu baru, gadget baru (yang sebenarnya nggak terlalu dibutuhkan).

- Langganan: Streaming film, musik, atau game.

- Hobi: Alat musik, perlengkapan olahraga, atau buku.

Tips: Di sini kamu harus pinter-pinter ngerem. Nggak semua keinginan harus diturutin, kan? Coba deh bikin prioritas, mana yang bener-bener pengen kamu lakuin dan mana yang bisa ditunda dulu.

20% untuk Tabungan dan Investasi (Savings & Investments)

Ini adalah alokasi dana untuk masa depan kamu. Semakin cepat kamu mulai, semakin besar potensi keuntungan yang bisa kamu dapatkan. Contohnya:

- Dana Darurat: Idealnya, kamu punya dana darurat sebesar 3-6 bulan pengeluaran bulanan.

- Tabungan Pensiun: Siapkan dana pensiun sejak dini biar nggak kere di hari tua.

- Investasi: Investasi di reksadana, saham, obligasi, atau properti.

- Tujuan Keuangan Lainnya: Beli rumah, biaya pernikahan, atau biaya pendidikan anak.

Tips: Konsisten itu kunci! Walaupun cuma sedikit, yang penting rutin nabung dan investasi. Cari instrumen investasi yang sesuai dengan profil risiko kamu.

Contoh Praktis Penerapan Aturan 50/30/20

Misalnya, gaji kamu Rp 5.000.000 per bulan. Maka:

- Kebutuhan (50%): Rp 2.500.000

- Keinginan (30%): Rp 1.500.000

- Tabungan & Investasi (20%): Rp 1.000.000

Dengan begini, kamu punya gambaran yang jelas ke mana aja uang kamu harus dialokasikan.

FAQ: Pertanyaan Umum Soal Aturan 50/30/20

- Q: Aturan ini cocok untuk semua orang?

- A: Aturan ini adalah panduan umum. Kamu bisa menyesuaikannya sesuai dengan kondisi keuangan dan tujuan kamu.

- Q: Gimana kalau pengeluaran kebutuhan saya lebih dari 50%?

- A: Coba cari cara untuk mengurangi pengeluaran kebutuhan, misalnya dengan mencari tempat tinggal yang lebih murah atau mengurangi biaya transportasi.

- Q: Gimana kalau saya punya utang yang besar?

- A: Prioritaskan pembayaran utang. Alokasikan sebagian dari dana “keinginan” untuk membayar utang lebih cepat.

- Q: Investasi apa yang cocok untuk pemula?

- A: Reksadana adalah pilihan yang baik untuk pemula karena dikelola oleh manajer investasi profesional.

Kesimpulan: Yuk, Mulai Atur Keuanganmu Sekarang!

Aturan 50/30/20 adalah cara sederhana tapi efektif untuk mengatur keuangan dan mencapai tujuan keuanganmu. Nggak perlu langsung sempurna, yang penting mulai aja dulu. Dengan disiplin dan konsisten, kamu pasti bisa mengendalikan keuanganmu dan meraih kebebasan finansial! Jadi, tunggu apa lagi? Yuk, mulai atur keuanganmu sekarang!